À iminência do crash - Como a bolha fiduciária está prestes a estourar

- Filipe Arouck

- 13 de ago. de 2024

- 9 min de leitura

Atualizado: 28 de jan. de 2025

Desde minha última publicação, estive imerso na Web3, interagindo com protocolos, analisando projetos e, é claro, fazendo taxas com DeFi. Porém, um risco latente que eu já conhecia, mas que sempre considerei distante, começou a me preocupar seriamente após o derretimento dos mercados no dia 05/08/2024.

Mas o que exatamente aconteceu em 05/08/2024? Neste dia, vimos a maior volatilidade desde o crash de 2008 e o colapso de 2020 durante a pandemia de COVID. O índice VIX, conhecido como o "índice do medo", registrou uma alta impressionante de 65%. O BTC despencou mais de 15%, enquanto o ETH caiu mais de 22%. As bolsas americanas Nasdaq, S&P 500 e Dow Jones sofreram suas maiores quedas em quase dois anos, com perdas de cerca de 3%. E o Nikkei 225, da bolsa japonesa, teve seu pior dia desde 1987, com uma queda devastadora de 12,4%, acionando até mesmo o circuit breaker.

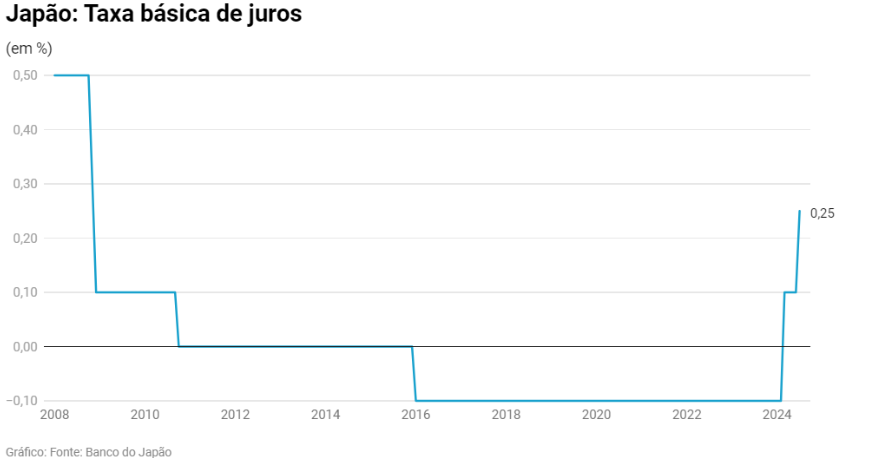

Por falar em Japão, ele foi o responsável por toda essa sangria. Esse movimento drástico nos mercados foi desencadeado por uma mudança na política monetária japonesa. Em março deste ano, após 17 anos de taxas de juros negativas, o Banco Central do Japão reverteu sua política, e na última reunião elevou a taxa de juros para cerca de 0,25%.

Embora isso possa parecer um pequeno ajuste, ele desencadeou um efeito dominó devido ao impacto profundo no carry trade japonês, onde investidores globais vinham se beneficiando de empréstimos a custo zero para investir em ativos de maior rendimento. Durante anos, investidores tomaram emprestado ienes a juros quase nulos, converteram essa moeda em outras mais lucrativas e aplicaram os recursos em ativos de maior rendimento, criando uma alavancagem massiva. Basicamente, era feito um super short de ienes. Foi então que o Banco do Japão elevou as taxas de juros, levando a uma onda de chamadas de margem e liquidações forçadas de modo a varrer os mercados. O próprio BC japonês afirmou que não esperava que a alta de juros abalasse tanto o mercado, o que mostra o quão despreparados podem ser aqueles que conduzem a política monetária.

Este evento me fez refletir: Se uma única mudança de política monetária pode desencadear um efeito dominó tão devastador, o que impede que um colapso maior aconteça? E se essa fragilidade não for um acaso isolado, mas um sintoma de um sistema fiduciário que há muito tempo está à beira de um desastre?

Para entender como chegamos a esse ponto, é necessário voltar a 1971, quando o então presidente dos Estados Unidos, Richard Nixon, anunciou o fim da conversibilidade do dólar em ouro, encerrando o sistema de Bretton Woods. Esse evento histórico marcou o início de um novo paradigma econômico, onde as principais moedas do mundo se tornaram totalmente fiduciárias, ou seja, não mais respaldadas por um ativo físico como o ouro. Em vez disso, o valor das moedas passou a depender unicamente da confiança na estabilidade e na capacidade dos governos de honrar suas dívidas. O rompimento do lastro do dólar com o ouro em 1971 não foi apenas uma mudança técnica no sistema monetário global; foi um evento que reconfigurou profundamente a economia mundial, com consequências que ainda sentimos hoje. Uma das maneiras mais impactantes de visualizar essas mudanças é através dos gráficos apresentados no site oqueaconteceuem1971.com. Esses gráficos revelam uma série de tendências que começaram a se manifestar logo após o fim de Bretton Woods, e que têm moldado a economia global nas últimas cinco décadas.

Um dos aspectos mais chocantes é o aumento acentuado da desigualdade. Antes de 1971, os ganhos de produtividade eram geralmente acompanhados por aumentos proporcionais na remuneração dos trabalhadores. Em outras palavras, à medida que a economia crescia e se tornava mais eficiente, os trabalhadores também viam seus salários aumentar de maneira correspondente. Esse equilíbrio era fundamental para manter uma classe média robusta e garantir que a prosperidade econômica fosse amplamente compartilhada.

No entanto, após 1971, algo mudou drasticamente. Os gráficos mostram que a produtividade continuou a crescer, mas os salários estagnaram. Enquanto a economia global continuava a se expandir, a maior parte dos ganhos passou a ser capturada por uma parcela cada vez menor da população — os proprietários de capital e os que estão no topo da pirâmide econômica. Esse descompasso entre produtividade e remuneração é um dos fatores que explicam o aumento da desigualdade que testemunhamos nas últimas décadas.

O site oqueaconteceuem1971.com apresenta uma série de outros gráficos que destacam tendências preocupantes: desde o aumento da dívida das famílias e do governo, até a explosão dos preços dos ativos, como imóveis e ações, que têm beneficiado desproporcionalmente os mais ricos. Esses gráficos sugerem que o rompimento do lastro do dólar com o ouro não apenas desencadeou uma nova era de crescimento econômico, mas também deu início a um sistema que favorece a concentração de riqueza e o endividamento crescente.

Essa mudança no equilíbrio econômico global não é apenas uma curiosidade histórica — ela tem implicações profundas para a forma como vivemos hoje. A desconexão entre a produtividade e os salários dos trabalhadores significa que, apesar de trabalharem mais e de forma mais eficiente, muitos não estão vendo os benefícios desse trabalho. Talvez você já tenha se perguntado por que parecia mais fácil para seus pais ou avós conquistarem bens e alcançar estabilidade financeira no passado. Essa comparação gera um sentimento de frustração e insegurança, que pode ser observado em várias partes do mundo, onde o descontentamento social e a polarização política estão em alta.

Muitos especialistas tratam o fim do Bretton Woods como o nascimento do "Creditismo".

O Creditismo é fundamentalmente baseado na ideia de que o crescimento econômico pode ser impulsionado pelo aumento constante da dívida. Na ausência de um lastro físico como o ouro, o valor das moedas e o crescimento das economias passaram a depender cada vez mais da capacidade dos governos, empresas e indivíduos de tomar empréstimos e expandir o crédito. Em outras palavras, a prosperidade moderna foi construída sobre uma montanha de dívidas, com a expectativa de que essa montanha poderia continuar a crescer indefinidamente.

Essa lógica, no entanto, apresenta falhas evidentes. Em um sistema onde o endividamento se torna o principal motor de crescimento, a sustentabilidade econômica depende da capacidade contínua de refinanciar dívidas existentes com novas dívidas. Isso cria um ciclo vicioso: para manter o crescimento, é necessário se endividar mais; e para pagar as dívidas, é preciso crescer ainda mais. Em algum momento, no entanto, esse ciclo se torna insustentável. Quando a capacidade de tomar mais empréstimos atinge um limite — seja por restrições econômicas, políticas monetárias mais restritivas, ou perda de confiança dos credores — o castelo de cartas começa a desmoronar.

O problema é que, enquanto esse sistema de crédito ilimitado funciona, ele gera a ilusão de prosperidade. Nações ao redor do mundo têm utilizado o crédito como uma ferramenta para financiar não apenas o crescimento econômico, mas também o consumo e os gastos governamentais. Nos Estados Unidos, por exemplo, a dívida nacional ultrapassa os 35 trilhões de dólares, e continua a crescer a uma taxa alarmante. E essa tendência não é exclusiva dos Estados Unidos. Diversas economias desenvolvidas enfrentam níveis de endividamento que seriam considerados insustentáveis em qualquer outra era histórica.

Através do site usdebtclock.org, podemos acompanhar em tempo real a dívida de diversos países, e os números são impressionantes. Nos Estados Unidos, por exemplo, a dívida nacional já supera a quantidade total de dólares em circulação. Pense nisso: o próprio país que controla a emissão de sua moeda deve mais do que pode imprimir. Como algo assim pode ser sustentável?

O fato de que tantas nações têm conseguido crescer e prosperar apesar desse nível de endividamento cria a impressão de que esse modelo é viável a longo prazo. No entanto, essa percepção ignora um princípio econômico fundamental: dívidas precisam ser pagas ou, no mínimo, refinanciadas. E quando o refinanciamento se torna impossível — seja por causa de um aumento nas taxas de juros, uma crise econômica global, ou simplesmente uma perda de confiança — o sistema entra em colapso.

Esse modelo de crescimento baseado em endividamento ilimitado levanta questões importantes sobre a sustentabilidade de nossa economia global. Se o crescimento futuro depende da capacidade de se endividar ainda mais, estamos inevitavelmente nos encaminhando para um ponto de ruptura. E quando esse ponto for alcançado, as consequências poderão ser catastróficas: uma crise de dívida global, falências em massa, colapso dos mercados financeiros e, em última análise, um impacto devastador na vida de bilhões de pessoas ao redor do mundo.

À medida que avançamos no século 21, o impacto do fim do lastro do dólar com o ouro e a ascensão do creditismo se tornaram cada vez mais evidentes. Se por um lado, essas políticas criaram um ambiente onde o crédito é abundante e barato, permitindo o crescimento das economias e a valorização de ativos em todo o mundo. Por outro, elas também plantaram as sementes de novas bolhas financeiras, onde os preços dos ativos se desconectam dos fundamentos econômicos. Como vimos recentemente com o impacto do super short da moeda japonesa, essas bolhas são extremamente vulneráveis a mudanças bruscas na política monetária ou na confiança dos investidores. Quando uma dessas bolhas estoura, o impacto é sentido em todo o sistema financeiro global, ameaçando desestabilizar economias inteiras.

O risco é que vivemos em uma "bolha de bolhas", onde o estouro de uma pode desencadear um efeito cascata, levando ao colapso de outras bolhas interconectadas. Em um sistema tão interligado, um único crash tem o potencial de desencadear uma reação em cadeia, amplificando o impacto e transformando uma crise localizada em uma catástrofe global. Esse efeito cascata não apenas ameaça desestabilizar mercados, mas também coloca em risco a própria estrutura do sistema financeiro global. O endividamento das nações continua a crescer sem sinais de desaceleração, o risco de um colapso sistêmico se torna cada vez mais real. Se os mercados financeiros começarem a duvidar da capacidade dos governos de honrar suas dívidas, ou se uma nova crise econômica abalar a confiança no sistema fiduciário, podemos estar à beira de um crash de proporções inimagináveis. Um colapso que não apenas destruiria trilhões de dólares em riqueza, mas também colocaria em risco a estabilidade social e política em todo o mundo.

Diante desse cenário preocupante, a questão que surge é: existe uma saída? Embora a solução para um problema de tamanha magnitude não seja simples, talvez esteja emergindo uma alternativa que desafia diretamente as falhas do sistema fiduciário e a lógica do creditismo: o Bitcoin.

O Bitcoin nasceu em 2009, criado por uma figura anônima ou grupo de pessoas sob o pseudônimo de Satoshi Nakamoto. Seu surgimento foi uma resposta direta à crise financeira de 2008, que expôs as fragilidades e os excessos do sistema bancário global. O objetivo de Satoshi era criar uma forma de dinheiro digital que fosse descentralizada, segura e resistente à censura — um sistema financeiro que não dependesse de intermediários, como bancos e governos.

Você provavelmente enxerga o Bitcoin como uma moeda digital totalmente especulativa, mas, na verdade, seu propósito original vai muito além do potencial de aumento de preço. Ele foi projetado como uma alternativa ao sistema financeiro centralizado, oferecendo uma forma de dinheiro que é verdadeiramente controlada pelos seus usuários. Em um mundo onde a confiança nas instituições tradicionais está cada vez mais abalada, o Bitcoin se apresenta como uma solução robusta para preservar valor e assegurar a autonomia financeira do indivíduo.

Ao contrário das moedas fiduciárias, que são inflacionárias por natureza — com governos frequentemente emitindo mais moeda para financiar déficits — o Bitcoin é desinflacionário. Isso significa que sua emissão é limitada e programada para reduzir ao longo do tempo, até que se atinja o máximo de 21 milhões de Bitcoins em circulação. Essa escassez programada protege o Bitcoin da desvalorização que afeta tantas moedas fiduciárias, tornando-o um ativo atrativo para aqueles que buscam preservar seu valor a longo prazo.

A comparação é clara: enquanto o dólar, o euro e outras moedas fiduciárias continuam a perder valor à medida que mais unidades são emitidas, o Bitcoin se torna cada vez mais escasso e, portanto, potencialmente mais valioso. Isso tem levado muitos a considerar o Bitcoin não apenas como uma reserva de valor, mas também como uma proteção contra a inflação e a instabilidade do sistema financeiro global.

Esse entendimento sobre a natureza desinflacionária do Bitcoin tem levado alguns a adotar estratégias ousadas, que podem parecer polêmicas à primeira vista. Investidores que compreendem a dinâmica de endividamento em moedas fiduciárias têm optado por tomar empréstimos em FIAT para investir em Bitcoin. A lógica por trás dessa estratégia é que, enquanto as moedas fiduciárias continuam a perder valor com o tempo devido à inflação, o Bitcoin, com sua oferta limitada e natureza desinflacionária, tem o potencial de apreciar significativamente.

Embora arriscada, essa estratégia reflete uma visão profunda sobre a atual economia de endividamento. Aqueles que a adotam acreditam que o custo de tomar empréstimos em FIAT será superado pelos ganhos potenciais de manter Bitcoin a longo prazo. Em outras palavras, eles veem o endividamento em moedas fiduciárias como uma oportunidade para adquirir um ativo que não só preserva o valor, mas que também pode crescer exponencialmente em valor, especialmente em um cenário de crise inflacionária global.

Mas talvez o aspecto mais revolucionário do Bitcoin seja a possibilidade de auto custódia. Em um sistema financeiro tradicional, o poder reside principalmente nas mãos de bancos, instituições financeiras e governos. Eles controlam o acesso ao dinheiro, ditam as regras e, em momentos de crise, podem limitar o acesso dos indivíduos aos seus próprios recursos. O Bitcoin inverte essa dinâmica. Com a auto custódia, cada pessoa pode ter controle total sobre seus próprios fundos, sem a necessidade de intermediários. Essa autonomia financeira é um antídoto poderoso contra a crescente centralização e desigualdade do sistema econômico global.

Essa visão não significa que o Bitcoin ou outras criptomoedas sejam a solução perfeita para todos os problemas do sistema financeiro. Mas eles representam um passo na direção de maior liberdade e autonomia financeira. À medida que mais pessoas adotam a auto custódia e reconhecem o valor das criptomoedas como uma alternativa ao dinheiro fiduciário, começamos a ver o esboço de um futuro onde o poder econômico é mais distribuído, e onde os indivíduos têm mais controle sobre suas vidas financeiras.

Se você se interessou por esse tema e quer saber mais sobre como o Bitcoin e outras tecnologias da Web3 que estão moldando o futuro das finanças, convido você a visitar meu blog. Lá, eu compartilho análises, reflexões e estratégias para navegar nesse novo mundo financeiro, onde a autonomia e a segurança financeira estão ao alcance de todos.

Parabéns pela iniciativa de trazer a luz todas essas informações extremamente importantes para o momento atual em que vivemos!

Quero aprender mais sobre Bitcoin!

Obrigada,

Cris Amorim